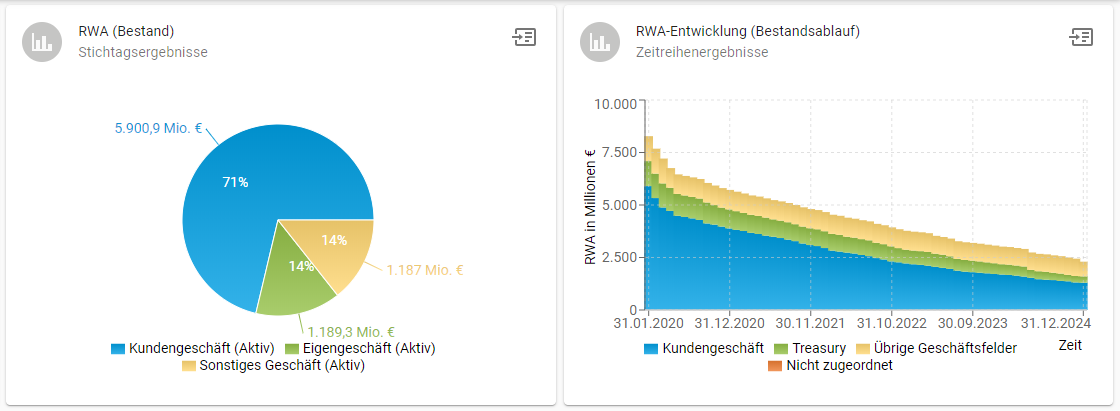

Risikogewichtete Aktiva (RWA)

Herausforderungen

Hoher Anpassungsdruck durch regulatorische Änderungen

Der Basler Ausschuss für Bankenaufsicht hat festgelegt, dass die Verwendung eines Risikogewichtsansatzes die bevorzugte Methode ist, die Banken für Kapitalberechnung anwenden sollten. Um die aufsichtsrechtlichen Anforderungen erfüllen und diesen vor allem nachhaltig gerecht werden zu können, ist eine detaillierte Auswertungsmöglichkeit auf Basis einer vollumfassenden sowie nutzerfreundlichen Softwarelösung unabdingbar.

Lösungen

Mit zeb.control arbeiten Sie regelkonform und effizient

- RWA-Kalkulierung unter den aufsichtsrechtlichen Vorgaben

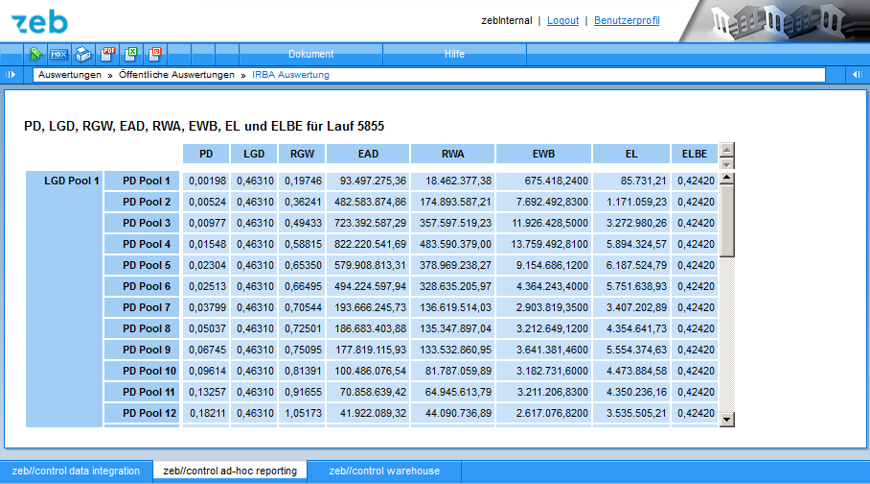

- Eigenkapitalberechnung für den Standardansatz und den IRB-Basis- /IRB-Retail-Ansatz

- Beinhaltet unter anderem Elemente zur Risikogewichtsermittlung, zur optimierten Sicherheitenverteilung und zur Berechnung der Eigenkapitalanforderung pro Geschäft

- Berechnung der Beträge für das operationelle Risiko

- Umfangreiches Berechtigungssystem inkl. modernes Front-End für ein schnelles und effizientes Arbeiten sowie eine sichere Bedienung durch die Administratoren

Benefits

- Transparenz: Sie haben jederzeit Zugriff auf die verschiedenen Berechnungen mit umfassenden Drill-down- und Filteroptionen

- Schnelle Einführung: Sie profitieren von unserer vielfältigen Umsetzungskompetenz

- Expertenwissen: Sie greifen auf eine umfassende Expertise zu gesetzlichen und aufsichtsrechtlichen Anforderungen zurück – gewonnen bei internationalen Instituten unterschiedlicher Größe und Komplexität

- Nutzerfreundlichkeit: Sie benutzen eine State-of-the-Art Technologie mit intuitiv bedienbaren Nutzeroberflächen

Referenzen

Auszug unserer Kunden

Kontakt

Ihre Ansprechpartner

Hendrik Bonke

Marc Räkers

Verwandte Lösungen

Apps die Sie auch interessieren könnten